2025年5月、米の小売価格は前年同月の約2倍まで上昇しました。家庭の食卓だけでなく、生産・流通の現場にも大きな影響を与えたこの高騰は、単年限りの異常値ではなく、需要見通しと実績の乖離が連鎖した構造的なものでした。本記事では農林水産省の白書とマンスリーレポートが示す数値だけをもとに、何が起きたのかを整理します。

相対取引価格はどれだけ上がったのか

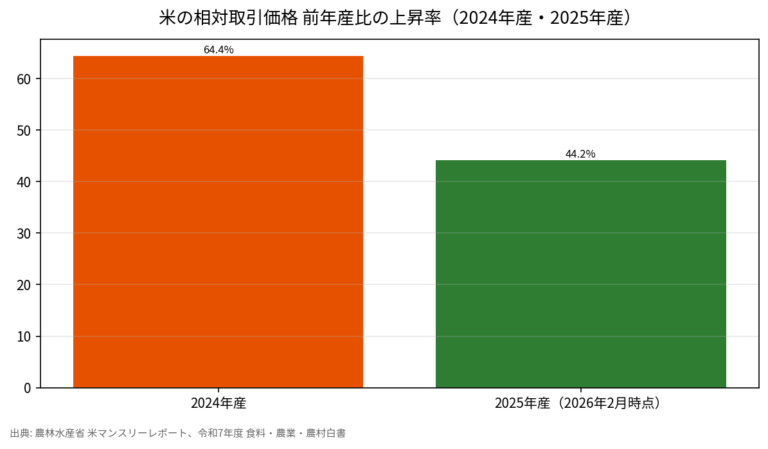

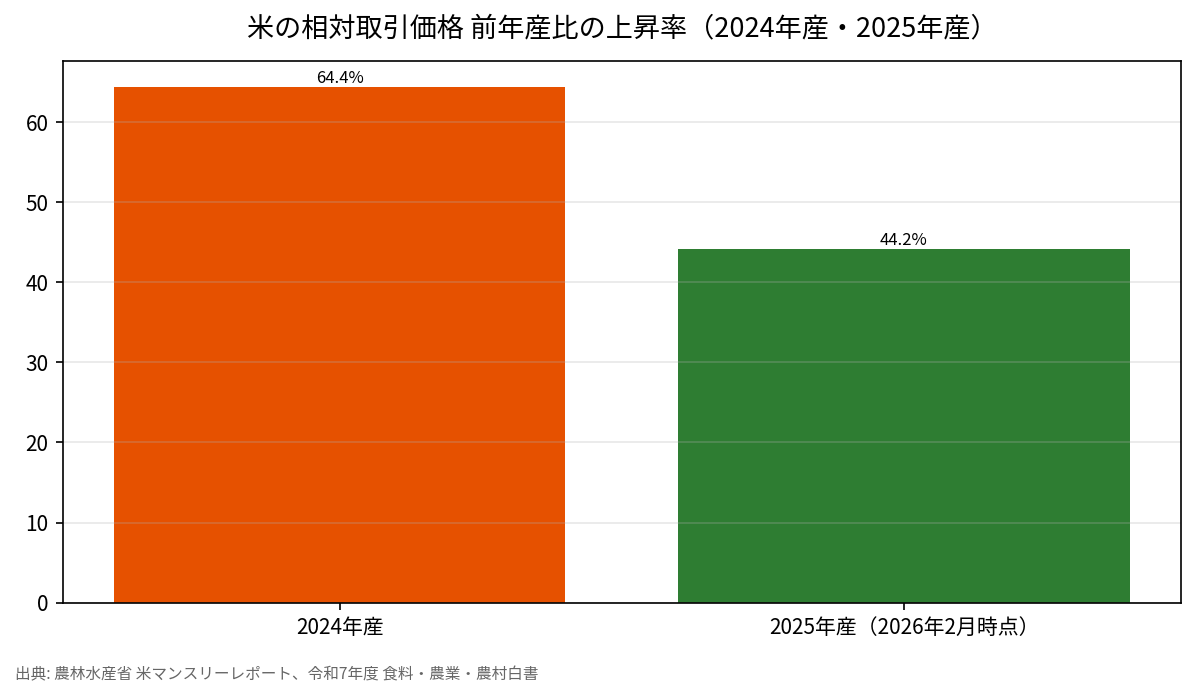

小売価格の前に、産地から卸へ渡る段階の相対取引価格を見ると上昇の輪郭がはっきりします。2024年産は前年産比で+64.4%、続く2025年産も2026年2月時点で前年産比+44.2%と、2年連続で大幅な上昇となりました。

2年目の上昇率が前年より小さく見える点には注意が必要です。これは価格が下がったのではなく、すでに高い水準となった2024年産を基準にしてさらに上がっていることを意味します。つまり高値が定着したうえに、もう一段積み上がった状態です。

高騰を生んだ4つの連鎖

農林水産省の白書は、価格高騰の背景を一連の連鎖として説明しています。出発点は需要見通しと実績の乖離でした。想定より需要が強く、見込みと実態がずれたことが起点になります。

- 需要見通しと実績の乖離が生じる

- 不足を補うため在庫の取崩しが進む

- 在庫が細るなかで産地での集荷競争が激化する

- 備蓄米の放出が遅れ、価格を抑える効果が後手に回る

一つひとつは単独でも価格を押し上げる要因ですが、これらが順番に重なったことで上昇が加速しました。集荷競争は産地価格そのものを引き上げ、それが相対取引価格、そして小売価格へと波及していきます。米は国内消費の中心であり、自給率の議論とも直結します。米をめぐる需給構造は、食料自給率を考えるうえでも欠かせない論点です。

輸入で需給は埋まったのか

国内供給が逼迫するなかで注目されたのが輸入です。2025年の民間貿易による米の輸入量は9万6,834tでした。SBS(売買同時入札)方式による輸入枠の上限は10万tで、民間貿易はこの枠の上限近くまで達したことになります。

もっとも、この規模は国内の米需給全体から見れば限定的です。輸入だけで不足を埋め切れる量ではなく、価格を急速に押し下げる材料にはなりにくいのが実情です。需給の調整は基本的に国内の在庫と作付け、そして備蓄運用に依存しているという構造が、今回の高騰であらためて浮き彫りになりました。

農家・農業法人にとっての含意

生産側にとって、この2年の値動きは販売価格の上昇という側面を持ちます。一方で、集荷競争や在庫変動を伴う価格は変動リスクも大きく、翌年以降に同じ水準が続く保証はありません。価格が高いうちに作付けや出荷の判断を固定しすぎると、需給が落ち着いた局面で反動を受ける可能性があります。

重要なのは、価格を動かしているのが天候だけでなく需要見通しと在庫運用という人為的に調整しうる要素だという点です。マンスリーレポートで相対取引価格や在庫の動きを定点観測し、自らの経営計画に織り込む姿勢が、価格変動への耐性を高めます。担い手の確保という観点では、日本の農業従事者数の推移とあわせて、誰がこの供給を支えるのかも見据える必要があります。

データの引用について

本記事のグラフおよび数値は、農林水産省が公表する白書およびマンスリーレポートに基づいています。これらの公的データは出典を明記すれば自由に引用・転載が可能です(CC BY 4.0準拠、出典明記が条件)。本記事のグラフを利用する際は、出典として農林水産省および当サイトを明記してください。