本記事は、普段のsmartagri.jpの農家向け記事とは意図的に対象を変え、アグリテックおよびハードテック分野の起業家・投資家・エンジニアに向けて書いています。除草ロボットが「儲からない玩具」から「不可欠な生産財」へと進化している転換点を、Carbon Robotics、FarmWise、Niqo Roboticsの3社を軸に考察します。

👨🌾 農家・栽培者の方へ

本記事はビジネス分析記事です。除草ロボットの仕組み・導入費用・国内導入事例など栽培者向け情報をお探しの方は 「農業用除草ロボットおすすめ比較」 をご覧ください。

「農業ロボットは儲からない」通説が崩れ始めた

農業ロボットは20年以上にわたり、投資家やエンジニアにとって「死の谷」と呼ばれる領域でした。屋外の泥、塵、振動、予測不能な天候という過酷な環境で、繊細なセンサーと高価なアクチュエーターを安定稼働させることは、製造コストと信頼性の両面で極めて高いハードルになってきました。加えて、農業自体の利益率が低く、高額なロボットへの投資が正当化されにくいという構造欠陥がありました。

しかし2024年から2026年にかけて、この停滞が明確に崩れ始めています。

- Carbon Roboticsは累計1億7,700万ドルを調達し、LaserWeederは北米・ヨーロッパ・オーストラリアを含む14カ国の数百の農場で稼働しています。2025年10月にはGiant Venturesがリードする2,080万ドルの追加調達(Series D-2)を完了しました

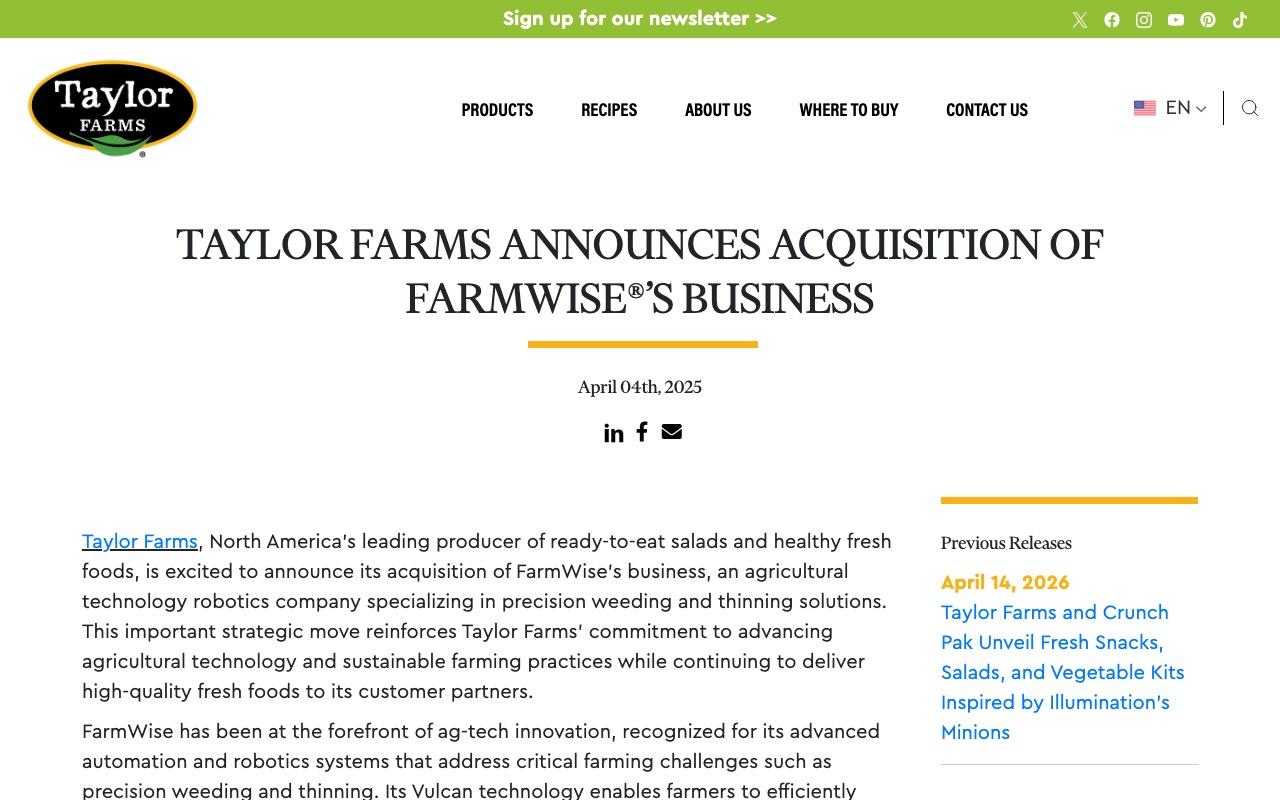

- FarmWiseは初期の自律走行型Titanから「トラクター牽引型スマート・インプルメント」のVulcanへピボットし、作業効率を3倍に引き上げた上で、2025年4月にサラダ最大手のTaylor Farmsに事業を承継されました

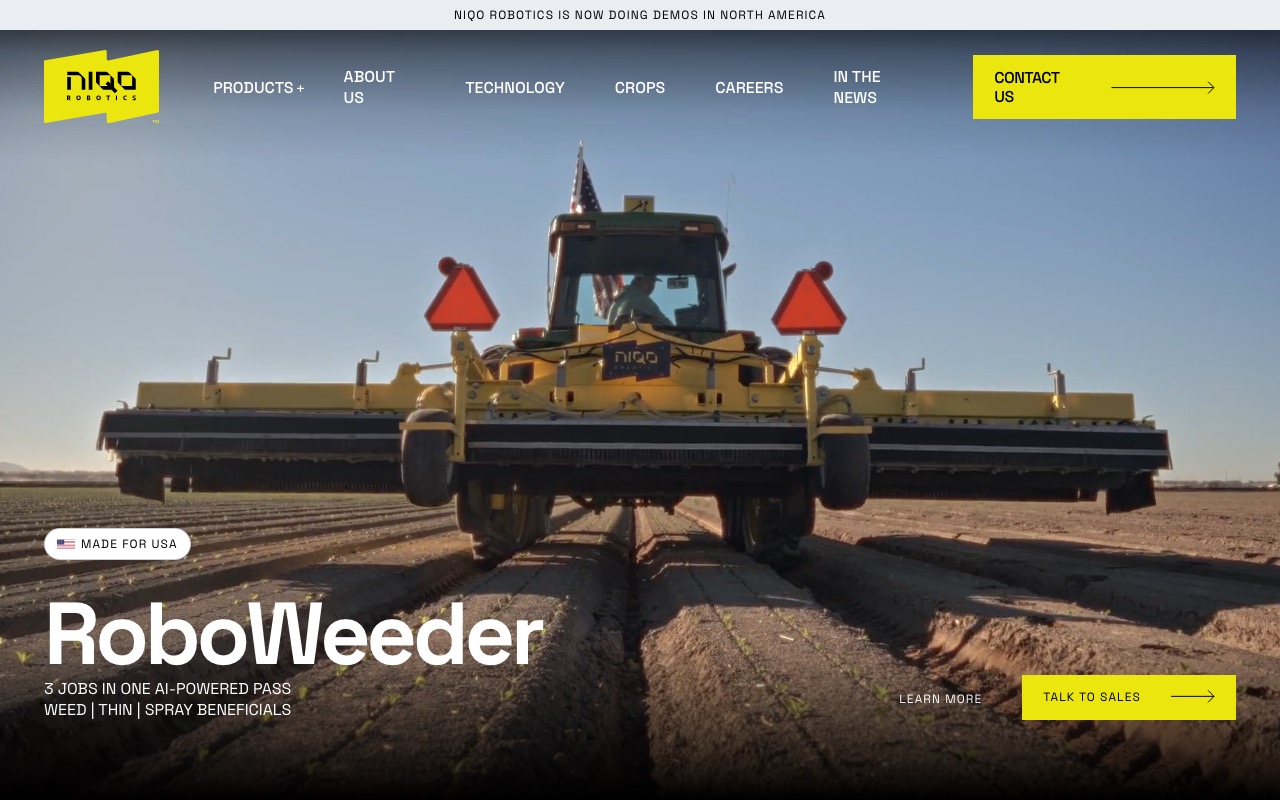

- Niqo Roboticsは、商業化初年度で農業ロボット業界初の黒字化を視野に入れたと発表しています

これは単なる技術的ブレイクスルーではなく、ビジネスモデル、ハードウェア設計の思想、そして「AIをいかに物理的な力に変換するか」という戦略の転換による成果です。本記事では、過去の失敗事例との対比を通じて、アグリテックとハードテック分野が学ぶべき核心を抽出します。

中心的パラダイムシフト:「自律プラットフォーム」から「知的インプルメント」へ

過去20年の農業ロボットの多くは「自律プラットフォーム」を目指していました。完全に無人の、SF映画に出てくるような自律ロボットが農場を走り回る姿です。しかし、成功している2社が最終的に収束した形は正反対でした。既存のトラクターに装着する「知的インプルメント(作業機)」です。

FarmWiseは当初、自律走行型の巨大ロボットTitanを開発していました。しかしフィールドでの運用を重ねる中で、自律走行の維持管理コスト、不整地でのナビゲーションの複雑さ、そして農家が「自身の既存資産であるトラクターを使い続けたい」という強い要望を持っていることを痛感しました。結果、トラクターに牽引される新製品「Vulcan」に舵を切り、3列以上を同時に高速処理できるようになりました。従来の自律型モデルと比較して作業効率は3倍に向上し、これが農家のROIを決定づけました。

Carbon Roboticsも2026年に「Carbon ATK(Autonomous Tractor Kit)」を発表しました。これは既存トラクターを自律化するキットであり、同社が培ってきた物理AIの知能を、除草以外のタスク(耕起、播種、散布)にも拡張するものです。

農家にとってトラクターは、単なる移動手段ではなく、多額のローンを払い、整備体制が整った「農場の心臓部」です。その心臓部を置き換えるのではなく、そこから動力を得て「目(AI)」と「手(レーザーやブレード)」を提供するインプルメント形態は、導入障壁を劇的に下げました。「既存の価値連鎖を破壊する」から「既存の価値連鎖に寄生し、adaptする」へのパラダイムシフトです。

なぜこの転換が成功を生んだのか — 4つの変数

Narrow wedge:「除草」という痛みの中心

除草はロボットにとって理想的なエントリーポイントです。レタス、ブロッコリー、カリフラワーといったスペシャリティ作物では、除草や間引きに多大な手作業が必要で、労働コストが総生産費用の38〜54%に達することもあります。さらに、グリホサート耐性雑草の拡大で除草剤の効力が低下し、EUや米国では化学物質への規制圧力が続き、労働力不足が深刻化するという3つの圧力が同時にかかっている領域です。

雑草は収穫と違い、年間を通じて複数回発生します。したがって機械の稼働率が高く、投資回収計算が成立しやすい。しかも「取り逃しの許容度」がある点も重要です。収穫ロボットは取り逃せば売上機会を失いますが、除草ロボットは取り逃しても後続の機械処理や手作業で補えるため、精度要件が現実的に収まります。

1-3シーズンで回収できるユニットエコノミクス

成功している企業に共通するのは、顧客がロボットを「農薬+人件費」と直接比較したうえで勝てる経済性です。手段は各社異なります。

- Carbon Roboticsは1台150〜250万円相当のサービス提供に加え、pay-per-hourの従量モデルも用意。除草コストは最大80%削減

- 有機ホウレンソウ農場Braga Freshの事例では、エーカーあたりの除草コストが900ドルから550ドルに下がり、1台あたり年間82万ドル以上の節約を達成。5年償却で回収1.5年

- FarmWise Vulcanはトラクターのパワーテイクオフ(PTO)を活用して動力・走行系のコストを顧客に負担させず、知能化と精緻な動作だけに集中

- Niqo Roboticsは一括購入・リカーリング料金ゼロ・24時間体制のサービス・部品のローカル備蓄という型で、2シーズン以内のROIを提供

「ビジネスモデルがRaaSか一括購入か」は本質ではなく、「顧客の既存コスト構造に1-3年で勝てる設計になっているか」が本質です。

構造的なマクロ追い風(ただし規制ではない)

マクロ追い風については、期待と現実の差を正確に押さえる必要があります。EUの持続可能な農薬使用規則(SUR)は2022年に化学農薬の使用と危険性を50%削減する目標で提案されましたが、2024年2月に農家の抗議と政治的反発を受けて欧州委員会により撤回されました。したがって「規制が除草ロボットを後押ししている」という物語は正確ではありません。

一方で、構造的な追い風は不動です。

- グリホサート耐性雑草の拡大:USDA経済調査局の分析では、2013年以降グリホサート単独プログラムの放棄が進み、除草剤コストが上昇。タイアージ対応による水質・気候被害は2008〜2016年で累計2億4,500万ドルに達した

- 構造的労働不足:米国H-2A農業労働者の申請数は2005年の約4.8万件から2024年には38.5万件へと7倍以上に増加。最低賃金の上昇と相まって、手作業除草の経済性が根本から崩れている

- 下流買い手の垂直統合圧力:Taylor FarmsによるFarmWise事業承継は、サラダ加工最大手が自らロボティクスを押さえにきた象徴的な動き

物理AIへの投資 — Mission LogicとSafety Logicの分離

成功している企業に共通する技術的特徴は、単純な「AIモデルの精度」ではなく、物理的実行の堅牢性です。Carbon Roboticsは世界14カ国以上に展開した機体から収集した5億枚以上の高解像度画像に基づく「Large Plant Model(LPM)」を構築し、100種類以上の作物と数千種類の雑草を、芽生えの初期段階で識別できるようにしています。

さらに重要なのは、作物識別という「ミッション・ロジック」と、人や障害物の検知による停止という「セーフティ・ロジック」が、アーキテクチャレベルで分離されている点です。AIが「この植物は雑草か?」と迷っている最中でも、物理的な安全機構は独立して作動し続ける設計になっています。ソフトのみに依存した「大規模モデル・ショービニズム」に陥らず、Functional Safetyに莫大なリソースを割いたことが、現場で信頼される差を生みました。

失敗したロボットたちのポストモーテム — 欠けた変数で4類型化

稼働率の罠:Abundant Robotics(2021年破綻)

Abundant Roboticsは真空吸引式の腕を持つリンゴ収穫ロボットを開発していました。技術的には野心的でしたが、累計1,200万ドルの調達で止まり2021年に事業停止に追い込まれました。収穫ロボットは1年のうち収穫期の数週間しか稼働しないため、数千万円の機械が年間11ヶ月倉庫で眠る構造になります。いくら機械が優秀でもROIが成立しませんでした。欠けた変数は「1-3シーズンROI」です。

過剰な垂直統合:Iron Ox(2024年事業停止)

Iron Oxは屋内水耕栽培の完全自動化を目指しましたが、2024年に事実上の事業停止に追い込まれました。失敗の核心は「植物の生理学的要求」よりも「ロボットの都合」を優先したことです。もともと人工照明や空調に膨大なエネルギーを消費する垂直農法に、複雑で高価なロボットを重ねたため、生産コストは屋外栽培の何倍にも膨れ上がりました。消費者は「ロボットが育てたレタス」に2倍の価格を払いません。欠けた変数は「Narrow wedge」です。問題設定が広すぎました。

汎用プラットフォーム志向:Bosch Bonirobほか

Bosch Bonirobに代表される「汎用農業ロボットプラットフォーム」は、多くが研究プロジェクト止まりに終わりました。「どんな作業にも使える賢い車体」を目指した結果、特定の痛みの中心に刺さる製品にならず、商用化の焦点を絞れませんでした。欠けた変数は「Narrow wedge」です。

大規模モデル・ショービニズム

4つ目のパターンは、ソフトウェア偏重・ハードウェア軽視の設計思想です。「AIモデルさえ進化すればハードウェアは後から追いつく」という前提で物理的なリミットスイッチすら軽視した結果、現場では衝突や暴走が起き、一度の事故で信頼を失う事例が繰り返されました。欠けた変数は「技術閾値」、とりわけFunctional Safetyへの投資です。

FarmWise Titan → Vulcan のピボットから何を読み取るか

この記事で最も示唆的なのはFarmWiseの軌跡です。2016年創業でCarbon Roboticsと同じ年、累計調達額は1億4,000万ドルでCarbon(1億7,700万ドル)とほぼ同規模、Titanは2020年のTime誌「Best Inventions」に選出されました。narrow wedge(除草)も選んでおり、マクロ追い風も同じように享受できたはずです。

それでも初期のTitanは現場で苦戦しました。安全確保のため低速に抑えざるを得ず、一度に処理できる列数も1〜2列、特殊部品の保守コストが重くのしかかりました。FarmWiseはこれを認め、Vulcanへのピボットを決断しました。自律走行を諦め、農家の既存トラクターに牽引される形態に変え、効力のあるインテリジェント・プラント・システムをそのまま搭載。結果、3列以上を同時処理できるようになり作業効率は3倍に向上しました。

そしてSeries Bから投資していたTaylor Farmsが2025年4月に事業を承継する形で決着しました。これは「敗北の救済」ではなく、下流買い手による垂直統合承継です。narrow wedgeを選んでも形態選択を誤ると死ぬ、しかしadapter戦略に切り替えれば復活できる、という実証でした。

アグリテックが学ぶべき教訓

- ロボット化するタスクは「収穫」より「雑草・害虫・病気」を選ぶ。稼働率と精度許容度の2点で、経済性が決定的に有利

- 最初はスペシャリティ・クロップから入る。労働費が総生産費の38〜54%を占める領域こそ、ロボットによる自動化の経済的メリットが明確に現れる

- トラクターを置き換えようとしない。既存インフラに「知能プラグイン」として寄生するadapter戦略を取る

- 比較対象は「人件費」だけではない。「投入財コスト(農薬・肥料)+人件費」の合計と競争させると、ROIが2段階で成立する

- 日本市場への含意:水田雑草管理、酪農の飼料作物除草、施設園芸の間引きなどが、日本版adapter戦略の有望領域

ハードテックが学ぶべき教訓

- アダプター戦略:既存インフラを破壊するのではなく、そのインフラに「知能プラグイン」を装着せよ。SaaSのland-and-expandと同じ原理がハードウェアでも機能する

- 物理AIの深淵:ソフトウェアの予測精度を競うのではなく、物理的な実行精度とSafety Logicの独立性を競争優位性の核に据える

- 現場と製造を手中におさめる:Carbon Roboticsがワシントン州の自社工場を持っていることは偶然ではない。泥にまみれた現場での反復試作と、それを支える自社製造能力が、最も強固な参入障壁になる

- データ・ネットワーク効果:1台の機体が新しい雑草を学習すれば、その知見は世界中の全機体に瞬時に共有される。ソフトウェアのみが享受していたネットワーク効果が、ついに物理ハードウェアの世界に持ち込まれた

- ROIを第一言語に:技術の美しさではなく、顧客のB/SとP/Lに与えるインパクトで語る

- 失敗した先人(Abundant、Iron Ox、Bonirob)は「早すぎた」のではなく、「4つの変数のうち1つが足りなかった」と見るべき。何が欠けていたかを特定できれば、再挑戦の設計図になる

これからどうなるか

現在のCarbon Roboticsの主戦場はスペシャリティ作物ですが、同社は「コモディティ作物(トウモロコシ、小麦、大豆)」への拡張を明言しています。LPMの進化と製造コスト低下、そしてadapter戦略の組み合わせが揃えば、これまで低い利益率では吸収できなかったコモディティ領域の数兆円市場が開きます。

さらに重要なのは、除草ロボットが「移動型センサー」としての性格を強めていることです。植物の健康状態、土壌の湿度、害虫の発生状況をセンチメートル単位でマッピングできる機体が、精密施肥、収穫予測、種子改良データの販売といった新しい収益源に接続していきます。ロボットは物理的な労働を代替するだけでなく、農業を「予測可能なデータ駆動型の製造業」に変貌させる装置となります。

日本勢にとっての問いはシンプルです。水田、酪農、施設園芸のどこに、adapter戦略で刺さるnarrow wedgeを見つけられるか。海外のCarbon RoboticsやNiqo Roboticsがすでに答えを出した部分を、日本固有の作付体系と既存機械資産にどう再設計するかが、次の勝負どころになります。

関連記事

- 除草ロボットおすすめ比較【2026年版】種類・価格・国内外メーカーを徹底解説

- 農業ロボットメーカー比較【2026年版】国内外おすすめ主要メーカーの特徴・価格まとめ

- Rootwave:電気で根から雑草を枯死させる除草剤不要の電気除草テクノロジー

- 農薬散布ドローンの料金【2026年版】代行費用・機体価格・ランニングコストを徹底比較

- 【2025年農林業センサス特集】6つの衝撃データで読み解く日本農業の現在地

- 農業用ドローン・精密農業企業一覧【2026年版】メーカー・散布代行サービス・センシング企業の価格と選び方を比較

参考URL

- Carbon Robotics公式サイト https://carbonrobotics.com/

- Carbon Robotics raises $20M as LaserWeeder maker plans secretive new AI robot for farms(GeekWire) https://www.geekwire.com/2025/carbon-robotics-raises-20m-as-laserweeder-maker-plans-secretive-new-ai-robot-for-farms/

- Carbon Robotics brings in $70M to scale LaserWeeder(The Robot Report) https://www.therobotreport.com/carbon-robotics-brings-in-70m-to-scale-laserweeder/

- Carbon Robotics Introduces Faster, Lighter and Modular LaserWeeder G2(Business Wire) https://www.businesswire.com/news/home/20250210556114/en/Carbon-Robotics-Introduces-Faster-Lighter-and-Modular-LaserWeeder-G2-Product-Line

- Western Growers Case Study(Carbon Robotics) https://wga.s3.us-west-1.amazonaws.com/cit/2024/cit_case-study_carbon-robotics.pdf

- Study brings exposure to Carbon Robotics weeder(Farm Progress) https://www.farmprogress.com/technology/study-brings-exposure-to-carbon-robotics-weeder

- Taylor Farms Announces Acquisition of FarmWise Business(Taylor Farms) https://www.taylorfarms.com/newsroom/taylor-farms-announces-acquisition-of-farmwises-business/

- Salad giant Taylor Farms acquires beleaguered AI-powered weeding startup FarmWise(AgFunderNews) https://agfundernews.com/salad-giant-taylor-farms-acquires-beleaguered-ai-powered-weeding-startup-farmwise

- Taylor Farms acquires ag robotics company FarmWise(The Packer) https://www.thepacker.com/news/packer-tech/taylor-farms-acquires-ag-robotics-company-farmwise

- Niqo Robotics says AI weeding business nearing profitability(Robotics and Automation News) https://roboticsandautomationnews.com/2026/03/16/niqo-robotics-says-ai-weeding-business-nearing-profitability-as-platform-expands-to-new-crops/99733/

- Niqo Robotics Launches AI-Powered Precision Weeding Robot at FIRA USA 2025(Barchart) https://www.barchart.com/story/news/35596544/niqo-robotics-launches-ai-powered-precision-weeding-robot-at-fira-usa-2025

- Abundant Robotics shuts down fruit harvesting business(The Robot Report) https://www.therobotreport.com/abundant-robotics-shuts-down-fruit-harvesting-business/

- Managing Glyphosate Resistance May Sustain Its Efficacy(USDA Economic Research Service) https://www.ers.usda.gov/amber-waves/2015/may/managing-glyphosate-resistance-may-sustain-its-efficacy-and-increase-long-term-returns-to-corn-and-soybean-production

- H-2A Adverse Effect Wage Rates(U.S. Department of Labor) https://flag.dol.gov/wage-data/adverse-effect-wage-rates

- 2025 AEWR – Labor Costs Continue to Climb(American Farm Bureau Federation) https://www.fb.org/market-intel/2025-aewr-labor-costs-continue-to-climb

- Commission announces U-turn on bill to slash pesticide use in EU(AgTech Navigator) https://www.agtechnavigator.com/Article/2024/02/07/commission-withdraws-eu-pesticide-reduction-bill/

この記事に、御社の広告を出しませんか?

Google検索 1~3位で購買検討中の讀者が毎月流入している人気記事です。

3ヶ月 9万円から、農業の購買意思決定者にピンポイントで届くテキスト広告枠を先着9社限定で募集中。